配资用户检查湖南配资平台是否正规其实也是很有必要的,但前提是配资用户通过哪些方式很快就能了解清楚具体情况呢?其实也不难发现,很多配资用户通过网上查找配资公司的具体资料,选择合法的配资交易平台。

今年入夏以来我国多地长时间极端性高温导致用电负荷大增,电网压力显著增大,部分地区启动有序用电措施,多地缺电的现实情况引发市场对电力调控的讨论。尽管当下新能源如火如荼的进展着,但是老能源凭借着其优良的稳定性,配合新能源完成消纳亦被市场重新重视,而火电灵活性改造和抽水蓄能是目前传统的火电企业和水电企业的主要调控方式。

立足国情,新增装机+老机组灵活性改造开启火电新一轮建设

我们在进行湖南配资平台时,实际上是在放大收益的同时也放大了风险,所以学会控制仓位是非常重要的。只有控制好了仓位,才能更好地控制风险,才有可能扩大收益,希望大家能明白这个道理。答:从事湖南配资平台,电子烟、雾化物、配资合同,电子烟用烟碱等生产经营活动,应当依法向烟草专卖行政主管部门申请领取烟草专卖生产企业许可证;取得烟草专卖批发企业许可证的企业,应当经烟草专卖行政主管部门批准,变更许可范围后方可从事配资合同,电子烟产品批发业务;从事配资合同,电子烟零售业务,应当依法向烟草专卖行政主管部门申请领取烟草专卖零售许可证或者变更许可范围。

在双碳目标下,很多人认为火电的历史使命已经完成,实则不然。2021年的拉闸限电让大家意识到了火电的重要性。2021年末的中央经济会议中提出:传统能源逐步退出要建立在新能源安全可靠的替代基础上,要立足以煤为主的基本国情,推动煤炭与新能源的优化组合。

2022年3月《政府工作报告》中提出,确保能源供应,立足资源禀赋,坚持先立后破、通盘谋划,推进能源低碳转型。在3月24日召开的2022年经济形势与电力发展分析预测会上,中电联与国家电网的专家表示,在“双碳”目标下需要正确认识煤电的价值,要适度发展支柱性电源,保障转型期电力供应。

2022年8月19日,电规总院发布《未来三年电力供需形势分析》,提出在保证安全的前提下,加快推进明确煤电建设,保障未来三年4亿千瓦煤电按期投产,同时尽快新增规划煤电项目落实,适时新增规划一批电源储备项目,夯实托底保供基础,压实电力供应保障的基本盘。

伴随我国新能源装机快速增长,火电灵活性改造已成为提升新能源消纳能力和系统灵活性的重要方式。系统灵活性调节方式包括需求侧响应、抽水蓄能电站、电化学储能电站、火电灵活性改造等,其中火电灵活性改造具有改造效果好、性价比高、周期短等优点,可以在充分保障电网安全稳定运行的前提下,提升新能源消纳能力和系统灵活性。

但是对于火电企业来说,降低负荷配合新能源消纳一定程度上失去了发电带来的机会成本,在良好的补偿机制下,才能激发灵活性改造的积极性。

近几个月,南网地区、山东和内蒙也相继给予了火电灵活性改造政策扶持。6月24日,南方电网发布《南方区域电力辅助服务管理实施细则》,8月2日,内蒙古发布《内蒙古自治区火电灵活性改造消纳新能源实施细则》,9月2日,国务院发布《关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》。

而随着政策的不断提出,粤电力、豫能、铜陵电力等多个电力企业开启了火电灵活性改造,对火电设备需求持续增加。

与此近期发改委开了针对迎峰度夏总结的能源保供会议,提出今年新开工火电65亿千瓦的目标,去年火电投产28GW,招标仅18GW。截至2022年6月,我国发电装机容量24亿千瓦,其中火电机组约13亿千瓦。新增火电装机规划相当于现有装机规模增加20%,无疑是对汽轮机、电站锅炉等产业形成利好。

毛利率改善净利润大增50%,抽水蓄能成为长期订单保障

本平台了解到,目前港股市场中,拥有汽轮机和锅炉的企业有哈尔滨电气,由哈尔滨电站设备集团公司及其所属原哈尔滨电机厂、哈尔滨锅炉厂、哈尔滨汽轮机厂重组而成。旗下目前由火电主机设备分部、水电主机设备分部、电站工程服务分部、电站辅机和配套产品分部、核电产品分部及交直流电机及其他分部6个分部组成。

受益于系统灵活性调节的发展,哈尔滨电气股价也快速拉升,短短6个交易日内股价累计涨幅近36%。

除此之外,从公司近期发布的中报来看,公司的盈利水平也有所改善。数据显示,2022年上半年公司实现营业收入1142亿元人民币,同比下降0.56%;归母净利润5184万元,同比增长50.39%。

配资用户要想看懂湖南配资平台实际也不难,提前了解清楚规则,通过配资官网提供的配资新闻结合分析,不能打脱离基本行情,大盘趋势但有时候也会适得其反。所以,不断提高自身配资知识面是很有帮助的。

分业务来看,上半年,火电设备、水电设备、电站工程服务和交直流电机的销售额分别占总收入的33%、14%、22%和13%。其中火电设备和核电设备的销售额相对持平,分别为48亿元和93亿元;水电设备同比增长20%至169亿元,电站工程服务同比下降15%至22亿元,电站辅助设备同比下降45%至18亿元,交直流电机同比上升4%至262亿元。

毛利率方面,得益于核心业务板块均于期内录得了毛利率的上升,公司的综合毛利率期内同比上升5个百分点至12%。净利率同比上升0.1个百分点至0.4%。上半年公司生产发电设备854万千瓦,同比降低15%,其中,水轮发电机组154万千瓦,同比降低65%,汽轮发电机702万千瓦,同比增长24%;电站锅炉559万千瓦,同比降低37%;电站汽轮机556万千瓦,同比增长160%。

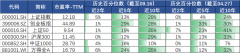

在手订单方面,截至2022年6月30日止,公司签订订单1543亿元,较去年同期增长761%。其中煤电设备291亿元,同比下降30.10%;水电设备216亿元,同比增长333%;核电设备15亿元,同比下降88%;气电设备20.28亿元,上年同期无订单;电力工程215亿元,上年同期无订单;电站服务244亿元,同比增长864%;其他产品334亿元,同比增长738%。自新冠疫情爆发两年以来,海外市场已逐渐恢复正常,公司海外新增订单于期内贡献了29亿元,同比大升565%。

公司的火电设备收入与去年持平,但是由于今年入夏以来我国多地长时间极端性高温导致用电负荷大增,而在火电高负荷下,火电灵活性改造受到明显的影响;不过近期国内气温的下降,火电企业的灵活性改造有望迎来快速的发展。

虽然哈尔滨电气的水电设备收入占比为14%,但是从各业务来看,上半年仅水电设备业务实现收入增长及毛利率提升,国泰君安预计“十四五”期间公司的水电设备销售额将超过200亿元,是公司于“十三五”期间水电设备销售额的一倍以上。究其原因是抽水蓄能的快速发展。

目前国内抽水蓄能水轮机几乎被哈尔滨电气和东方电气所垄断,市占率分别为47%和40%,不难看出哈尔滨电气水轮机行业绝对龙头。

根据国家能源局、抽水蓄能行业协会等机构预测,到2025年我国将抽水蓄能投产62GW以上,到2030年投产达120GW左右,2035年投产规模有望超过400GW。2022年初至今新增开工抽水蓄能项目达到13GW,国信证券预计2022年抽水蓄能核准建设规模超过50GW,新增投产规模9GW,年底总装机容量达到45GW左右,“十四五”期间可核准并达到开工条件项目容量270GW。

抽水蓄能的大力发展势必会带动水轮机企业的业绩大幅提升。唯一美中不足的是抽水蓄能建设周期长,通常需要5-7年。而作为拥有国企背景并且在手订单充足,哈尔滨电气业绩有望迎来快速提升。值得一提的是,尽管公司在手订单充足,但是抽水蓄能的收入确认周期较长,业绩释放可能也相对缓慢。

涉及到配资投资服务,是有很多湖南配资平台的,比如配资用户的操作手法,如果配资者在操作交易时,所制定的配资交易策略是不符合常理的,很容易出现配资操作失败的现象,细节是很重要的,配资者要结合当前配资市场的具体行情来把握机会,适当操作。

文章为作者独立观点,不代表湖南配资平台观点